El procedimiento de regularización catastral que ha venido desarrollándose en España (excepto País Vasco y Navarra) desde 2013, tiene como finalidad la incorporación al catastro de los cambios sufridos por los bienes inmuebles con construcciones, que no hayan sido declarados en un alta o modificación catastral.

Este procedimiento lo inicia la Administración y está sujeta a una tasa, 60 € por cada inmueble objeto de regularización, que se le reclaman al contribuyente con la comunicación de la propuesta de alteración. La gran mayoría de los ciudadanos desconoce que este procedimiento trae aparejado un incremento en aquellos impuestos dependientes del valor catastral y que lo utilizan como base imponible, como son el IBI, ITP, AJD…

Los efectos de la incorporación al catastro se producen desde el día siguiente al del hecho, acto o negocio que origina la incorporación o modificación catastral, lo que supone que tiene efectos fiscales desde ese mismo momento, y que la administración responsable del cobro del impuesto, podrá reclamar la parte impagada durante los últimos cuatro años, por ejemplo el IBI, que cobran los ayuntamientos. Esto supone, que a los 60 € de la tasa del procedimiento, se le sumará el incremento correspondiente en el impuesto para ese año impositivo y la misma cantidad multiplicada por los cuatro años anteriores.

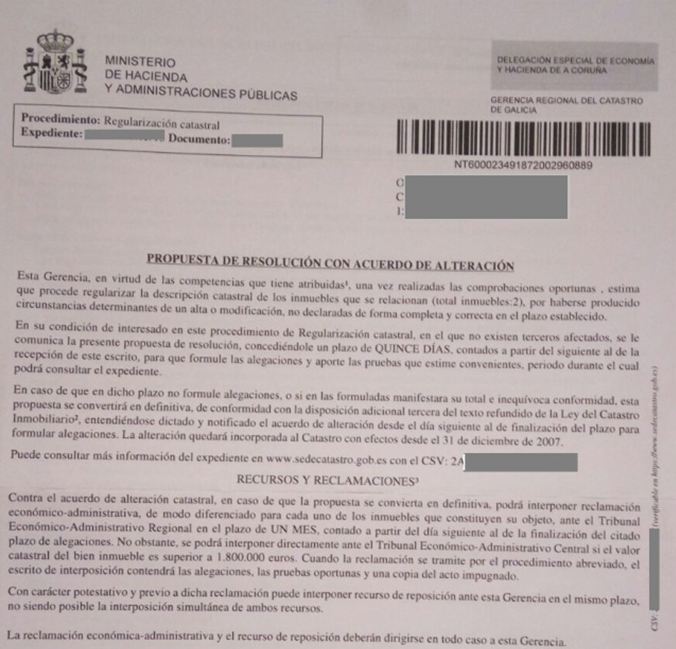

¿Ha recibido una comunicación de catastro como ésta?

Si ha recibido una notificación así debería ponerse en contacto con un especialista en el tema, para asegurarse de que dicha alteración se corresponde con la realidad, pues este es el momento de comunicar a la gerencia catastral las diferencias que se observan con la realidad. Si en el plazo establecido no se formulan alegaciones, se estará consintiendo la alteración propuesta por la gerencia de catastro y quedará incorporada con efectos desde el día siguiente al del que se hubiera producido el hecho, lo que dificulta posteriores reclamaciones.

Es conveniente por tanto, comprobar que la valoración catastral de los bienes inmuebles y las modificaciones que en ellos manifiesta la gerencia son correctas, y si no lo fueran, presentar las pertinentes alegaciones manifestando disconformidad.